病院経営 虎の巻

![]()

![]() 病院経営 虎の巻 虎の巻その14 病院コストの実態と本質をとらえる(上)

病院経営 虎の巻 虎の巻その14 病院コストの実態と本質をとらえる(上)

虎の巻その14 病院コストの実態と本質をとらえる(上)

1.はじめに

こんにちは。虎兄(とらにぃ)です。病院経営コラム「病院経営~虎の巻~」。

前回までは病院収入のしくみにについてお伝えしてきました。

医業利益のしくみはご存知だと思いますが、[医業収入]から[医業コスト]を差し引いたものです。

いくら増収しても医業コストの実態を捉える事ができなければ利益を生み出す事はできません。今回からは病院のコストについて俯瞰的な目線で実態と本質について説明していきます。

2.医業コストの実態と本質を捉える

まずは医業コストの実態をしっかりと把握する事が重要です。病院事業はそもそも赤字経営が多く、利益率も10%出ることは難しい業種です。

例えば、病院の売上が10億、利益が20百万円つまり利益率が2%とした場合、2百万円のコスト削減は大まかに言うと、「売り上げを1億増やしたのと同じ効果が出ると言う見方も出来ます!」

・

・

・

と言うような説明に騙されないでください!(笑)

後ほど説明しますが、[固定費]が大きい構造なので、売上増の部分を全体利益率に引っ張られるという事はありません。

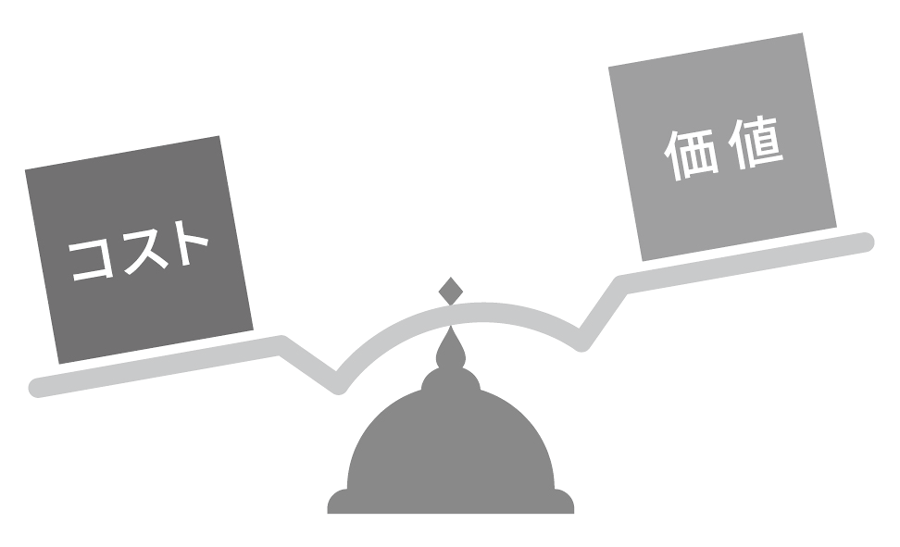

もちろん、コストを全く気にしなくていいという事ではありませんが、削減ありきで考えるのではなく、まずはそのコストの実態・本質、つまりコストに見合った価値を提供しているかを把握します。

そしてコストに見合った価値を提供できていないと判断した場合、削減ありきではなく、同じコストで価値を上げることは出来ないかしっかりと検討します。

(図1)コストと価値のバランスを把握する

価値を意識せずにコスト削減に走ってしまうと、病院としての価値の低下=医療サービスの低下=競争力の低下、を招いてしまいます。

そこで次の下記2つの視点が重要になってきます。

① 変動費と固定費

② 医業コスト構成比

順番に説明していきましょう。

3.[変動費]と[固定費]という視点

医業コストの構成を理解する上で、一番重要なのは[変動費]・[固定費]という視点です。病院における会計上の分類は以下の通りになります。

[変動費]

医薬品費/医療材料費/患者給食材料費/検査委託費 など

[固定費]

給与費/減価償却費/賃借料/土地代/水道光熱費 など

[変動費]は主に診療に関わる医薬品費や材料費などの購入価格が計上されています。

一方、[固定費]は給与費、医療機器に関わる減価償却費及び賃借料、建物に関わる減価償却費などが一般的です。病院事業は[固定費]の比率が高く、多くの病院において[固定費]がコストの8割近くを占めている事は病院事業の特性といえます。

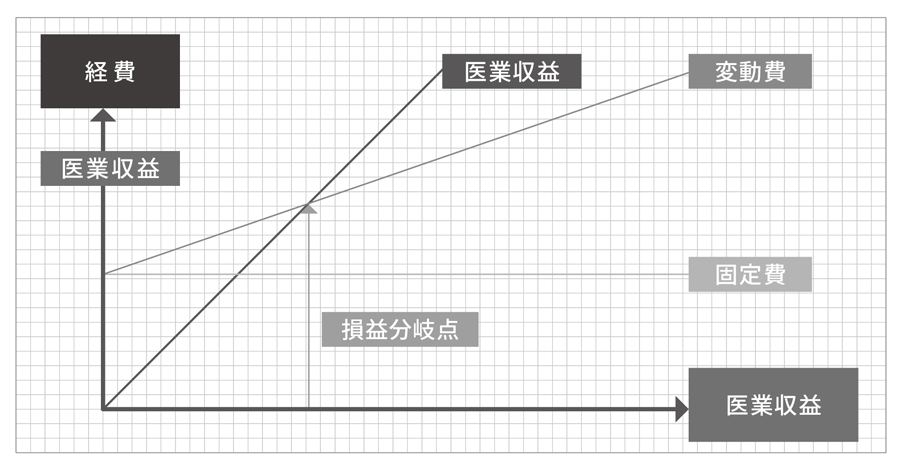

(図2)病院の損益分析のイメージ

(図2)は損益分析のイメージです。[変動費]の大きい飲食店や小売業は仕入れ価格に応じて収益も上昇しますが、病院事業は[固定費]の比率が高く、収益に比例して損益分析点を下げるためには[固定費]を引き下げなくてはなりません。昨今のCOVID-19 (新型コロナウイルス感染症)拡大の影響のように、急激に収入が落ちこんだ場合でも、[固定費]は払い続けなくてはならず経営に多大影響を及ぼす事になります。

4.まとめ

- [医業収入]から[医業コスト]を引いたものが[医業利益]である

- 病院事業は[固定費]がコストの8割近くを占めている

- 価値あるコストの削減は、「病院の価値」の低下につながる可能性がある

病院コストの実態と本質をとらえる(下)では、医業コスト構成について事例を交えながら分析していきます。

「病院経営~虎の巻~」、次回もお楽しみに!